به گزارش تجارت نیوز، بین سالهای ۲۰۲۱ تا ۲۰۲۴، صادرات خودروهای چینی رشدی چشمگیر معادل ۳۰۰ درصد را تجربه کرده است. این جهش بیسابقه باعث شد چین با پشتسر گذاشتن ژاپن، در جایگاه بزرگترین صادرکننده خودرو جهان بر اساس تعداد قرار گیرد. با این وجود، روند صعودی صنعت خودروسازی چین اکنون با موانع جدی روبهرو شده است. محدودیتهای تجاری و ممنوعیتهای مستقیم در برخی بازارهای کلیدی، از جمله ایالات متحده، فشار قابل توجهی بر خودروسازان این کشور وارد کرده است. به گفته کارشناسان، این سیاستها میتواند سرعت رشد صادرات چین را کاهش داده و مسیر پیشرفت آن را دشوارتر کند.

چین طی سالهای اخیر تحولات چشمگیری را در صنعت خودروسازی خود رقم زده، به گونهای که از یک واردکننده با صادرات محدود به بزرگترین صادرکننده خودرو در جهان تبدیل شده است؛ بخش اعظمی از این رشد مرهون افزایش جهانی تقاضا برای خودروهای برقی و خروج خودروسازان غربی از بازار روسیه است.

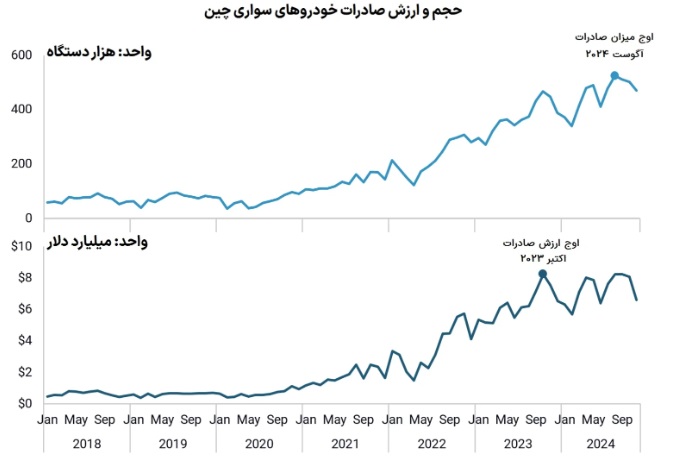

با این حال، پس از رشد چشمگیر در سالهای ۲۰۲۲ و ۲۰۲۳، صادرات خودروهای سواری چین در سال ۲۰۲۴ نشانههای آشکاری از کندی نشان میدهد. در بازه ژانویه تا اکتبر، رشد صادرات در سالهای ۲۰۲۲ و ۲۰۲۳ به ترتیب ۵۹ و ۷۴ درصد نسبت به سال قبل گزارش شده، در حالی که این رقم در سال ۲۰۲۴ به ۲۶ درصد کاهش یافته است.

از منظر ارزش صادرات، بالاترین میزان ماهانه در اکتبر ۲۰۲۳ ثبت شده است؛ مقطعی که همزمان با آن اتحادیه اروپا تحقیقات خود را برای بررسی یارانههای دولتی چین به تولیدکنندگان خودروهای برقی آغاز کرد. از نظر تعداد خودرو، صادرات تا آگوست ۲۰۲۴ افزایش یافته که بخش عمده آن ناشی از شتاب شرکتها برای ارسال محموله به روسیه پیش از افزایش هزینههای بازیافت در اکتبر همان سال بوده است.

کارشناسان عامل اصلی کاهش سرعت رشد صادرات خودروهای چینی را نه محدودیت ظرفیت تولید، بلکه افت تقاضا در بازارهای بینالمللی میدانند. بر اساس آمار رسمی، نرخ بهرهبرداری از ظرفیت تولید در بخش خودروهای سواری چین از ۷۴.۷ درصد در سال ۲۰۲۳ به ۷۰.۳ درصد در ۹ ماهه نخست ۲۰۲۴ کاهش یافته است.

هرچند برخی خودروسازان پیشرو مانند BYD تا مرز حداکثر ظرفیت خود فعالیت میکنند، اما صنعت خودروسازی چین به طور کلی کمتر از سطح ۸۰ درصدی بهرهبرداری که به عنوان حد سالم در نظر گرفته میشود، عمل میکند. این بدان معناست که چین میتواند سالانه حدود ۴ میلیون خودروی دیگر تولید و صادر کند تا به سطح ۸۰ درصدی بهرهبرداری از ظرفیت برسد.

به بیان دیگر، صنعت خودروسازی چین همچنان ظرفیت بالقوه بالایی برای افزایش تولید و صادرات دارد، اما کاهش تقاضای جهانی در پی افزایش موانع تجاری بهعنوان عامل اصلی بازدارنده رشد صادراتی صنعت خودروسازی چین عمل میکند. اما منظور از موانع تجاری چیست؟

موانع تجاری و تاثیر آنها بر کندی رشد صادرات خودروهای چینی

افزایش موانع تجاری در سطح جهانی، یکی از اصلیترین عوامل کند شدن رشد صادرات خودروهای چینی به شمار میرود. بر این اساس، کشورهای پیشرفته و در حال توسعه به طور فزایندهای تعرفهها و محدودیتهای وارداتی را علیه خودروهای سواری چینی اعمال کردهاند.

این افزایش موانع تجاری باعث شده شرکتهای خودروسازی چینی برای پیشگیری از افزایش تعرفهها، صادرات خود را جلو بیندازند، ولی همزمان با رشد تعرفهها، موجودی انبار خودروهای صادر شده در خارج چین به شدت افزایش یافته است؛ تا حدی که در برخی بازارها مانند اتحادیه اروپا و برزیل، میزان انباشت خودروهای چینی در انبارها به رکوردهای بیسابقهای دست یافته است.

از سوی دیگر، این موانع تجاری خودروسازان چینی را به گسترش تولید در خارج از مرزهای چین ترغیب کرده است. از این رو، برخی خودروسازان چینی به احداث کارخانههای تولیدی جدید در کشورهای مختلفی مانند تایلند و دیگر بازارهای هدف روی آوردهاند تا از تیغ تعرفهها در امان بمانند.

همچنین بازارهای روسیه و ایران که پیشتر به دلیل خروج خودروسازان غربی فرصت مناسبی برای صادرات خودروهای چینی فراهم کرده بودند، اکنون با محدودیتهای بازار و شرایط اقتصادی نامساعد از جمله نرخ بهره بالا مواجه هستند و انتظار میرود ظرفیت رشد در این بازارها نیز کاهش یابد.

در نهایت، کند شدن رشد فروش خودروهای برقی در بازارهای خارجی که برای خودروسازان چینی اهمیت ویژهای دارد، به دلیل محدودیتهای زیرساختی و کاهش سرعت پذیرش، مشکلات بیشتری را به مجموعه موانع صادراتی میافزاید.

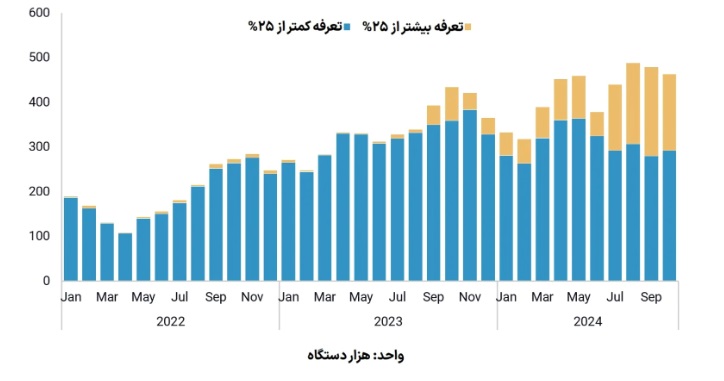

در نمودار زیر صادرات خودروهای سواری چین به کشورهایی با اعلام تعرفه بررسی شده است.

میزان دسترسی چین به بازارهای جهانی

بررسی بازارهای جهانی خودرو بر اساس میزان دسترسی به خودروهای چینی، سه بلوک اصلی را ترسیم میکند.

بلوک نخست شامل کشورهایی است که در عمل بازار خود را به روی خودروهای چینی بستهاند. این کشورها که سهمی حدود ۲۱ درصد از بازار جهانی خودرو دارند، شامل ایالات متحده و شرکای تجاری آن در توافق «USMCA» یعنی کانادا و مکزیک هستند که تحت فشارهای امنیتی و سیاسی آمریکا، واردات خودروهای چینی را محدود کردهاند. همچنین کشورهایی مانند اسرائیل که با وضع موانع امنیت سایبری ورود خودروهای چینی را دشوار کردهاند، در این ذیل قرار میگیرند. در همین راستا، کشورهایی مانند ژاپن و کره جنوبی نیز، تحت تاثیر فشارهای آمریکا و با هدف حمایت از صنایع داخلی خود، محدودیتهایی بر واردات این خودروها اعمال کردهاند.

بلوک دوم، کشورهای دارای محدودیتهای تعرفهای و غیرتعرفهای است که حدود ۲۳ درصد بازار جهانی را شامل میشود. این گروه شامل اتحادیه اروپا، کشورهای عضو آسهآن (ASEAN) و برخی متحدان چین مانند برزیل و روسیه است. در این کشورها ممنوعیت کامل واردات خودروهای چینی وجود ندارد، اما تعرفهها و محدودیتهایی بهگونهای اعمال شده که صادرات مستقیم خودروهای چینی به صرفه نیست.

همزمان، در این بازارها سرمایهگذاری و تاسیس کارخانه توسط خودروسازان چینی در حال افزایش است. به عنوان مثال، شرکتهای چینی در مجارستان و اسپانیا سرمایهگذاری کردهاند و همچنین مالکیت شرکتهایی چون ولوو توسط چینیها باعث پیچیدگی در سیاستهای تجاری اتحادیه اروپا شده است. در عین حال، ارزیابیهای امنیتی در حوزه خودروهای متصل به اینترنت ممکن است منجر به سختگیریهای بیشتر در این بازارها شود.

بلوک سوم، کشورهایی هستند که بازارشان به نسبت باز است و حدود ۱۲ درصد بازار جهانی را تشکیل میدهند. این گروه شامل کشورهایی مانند استرالیا، عربستان سعودی، آفریقای جنوبی، بریتانیا و چند کشور کوچکتر است که فاقد صنایع خودروسازی بزرگ بوده یا در تلاش برای بهبود روابط با چین هستند. این کشورها در حال حاضر تمایلی به اعمال تعرفه یا ممنوعیت بر خودروهای چینی ندارند، هرچند تحولات سیاسی و انتخابات آتی ممکن است سیاستهای آنها را تغییر دهد.

موقعیت تجاری ایران در بازار جهانی خودرو / ساکنان بلوک دو و نیم

ایران در سیاستهای تجاری خودرو، نه به صورت کامل در بلوک دوم (کشورهای دارای محدودیتهای تعرفهای و غیرتعرفهای) قرار دارد و نه بهطور کامل در بلوک سوم (کشورهای با بازار نسبتاً باز) جای میگیرد. به همین دلیل میتوان جایگاه ایران را در یک موقعیت میانی یعنی «بلوک دو و نیم» تعریف کرد.

تعرفه گمرکی برای واردات خودرو کامل (CBU) در ایران بسیار بالا است و این سیاست بیشتر در راستای حمایت از تولید داخلی عمل میکند، اما از سوی دیگر بازار خودرو ایران ماهیتی نیمهانحصاری دارد و رقابت واقعی در آن محدود است. در نتیجه حتی با وجود تعرفههای سنگین، تقاضای انباشته مصرفکنندگان ایرانی همچنان پابرجاست و این شرایط مزیت رقابتی خودروهای صادراتی چین را تهدید نمیکند.

از طرف دیگر، واردات قطعات خودرو برای مونتاژ (CKD و SKD) با تعرفهای بهمراتب پایینتر انجام میشود و در برخی موارد تبصرههایی برای کاهش بیشتر این تعرفه نیز در نظر گرفته شده است. همچنین خودروهای برقی با تعرفه بسیار اندکی وارد کشور میشوند، اما به دلیل کمبود زیرساختهای شارژ و ضعف خدمات پس از فروش با استقبال چندانی از سوی مصرفکنندگان ایرانی روبهرو نیستند.

برخلاف کشورهای بلوک اول، ایران تحت فشار مستقیم ایالات متحده برای بستن بازار خودرو به روی چینیها قرار ندارد. در عوض، تحریمهای غرب علیه ایران و وابستگی متقابل چین در حوزه انرژی، چین را به یکی از مهمترین شرکای تجاری ایران تبدیل کرده است.

با این حال تعرفههای بالا و محدودیت واردات خودرو کامل باعث شده شرکتهای چینی بیشتر به سمت سرمایهگذاری مشترک و مونتاژ محصولات خود در داخل ایران روی آورند. نمونه بارز این رویکرد را در حضور برندهایی مانند چری با بیش از دو جوینتونچر فعال در ایران میتوان یافت.

تحریمهای مالی و بانکی بینالمللی و عضویت نبودن ایران در FATF، تبادلات ارزی مستقیم با چین را دشوار کرده است. از سوی دیگر همکاری مستقیم با ایران میتواند حساسیت غرب و فشارهای اقتصادی علیه چین را افزایش دهد. به همین دلیل بسیاری از همکاریهای صنعت خودروسازی میان دو کشور، در قالب ریبرندینگ، ایجاد جوینتونچرهای گمنام و تهاتر نفت با خودرو انجام میشود.

در مجموع، ایران از بلوک دوم سیاستهای محدودکننده و تعرفهای را به ارث برده، اما مشابه بلوک سوم از فشارهای ژئوپلیتیکی آمریکا برای محدود کردن روابط با چین رها است. این شرایط، ایران را به بازاری نیمهباز و مشروط تبدیل کرده که برای خودروسازان چینی فرصتهای قابلتوجهی فراهم میکند، هرچند این فرصتها بیشتر از مسیر مونتاژ داخلی، سرمایهگذاری مشترک و مبادلات غیرمستقیم قابل استفاده است.

ظرفیت مازاد تولید خودرو در چین و بازار نیمهانحصاری خودرو در ایران

با تشدید محدودیتهای تجاری غرب علیه خودروهای چینی و افزایش ظرفیت مازاد تولید در صنعت خودروسازی چین، فرصتی مناسبی برای تقویت روابط تجاری و صنعتی میان ایران و چین ایجاد شده است.

بازار خودروی ایران که از سال ۱۳۹۷ تا ۱۴۰۲ با ممنوعیت واردات خودروهای خارجی روبهرو بود، اکنون با موج بزرگی از تقاضای انباشته مواجه است. با وجود لغو این ممنوعیت در سال ۱۴۰۲، حجم عرضه همچنان کمتر از سطح مورد انتظار بازار است و پاسخ کافی به این تقاضای انباشته نمیدهد. محدودیتهای تولید داخلی و تمایل خریداران به خودروهای باکیفیت، ایمن و مجهز، این شکاف میان عرضه و تقاضا را بیش از پیش عمیق کرده است.

وابستگی چین به منابع انرژی و برخی کالاهای غیرنفتی ایران، همراه با قرارداد همکاری ۲۵ ساله، بستری مستحکم برای گسترش همکاریها در حوزه خودروسازی ایجاد کرده است. این همکاری میتواند فراتر از تجارت صرف، به سرمایهگذاری مشترک، انتقال فناوری و توسعه زیرساختهای مرتبط با خودروهای پیشرفته مانند خودروهای برقی و هوشمند منجر شود.

حضور شرکتهای خودروسازی چینی در ایران طی دو دهه گذشته، اغلب به جای تمرکز بر انتقال فناوری و بومیسازی واقعی، بر تامین منافع کوتاهمدت برخی ذینفعان استوار شده است. همچنین ضعف در خدمات پس از فروش و کمبود قطعات یدکی محصولات چینی، اعتماد مصرفکنندگان به برندهای چینی را کاهش داده و تصویری منفی از این محصولات ایجاد کرده است.

با این حال، شرایط کنونی فرصتی مناسب برای تغییر رویکرد و ایجاد همکاری برد-برد فراهم میکند. حضور پررنگتر برندهای معتبر چینی مانند بیوایدی (BYD) و جیلی (Geely) که در فناوریهای نوین پیشرو هستند، میتواند تنوع و کیفیت را به بازار ایران بیاورد و از سوی دیگر بخشی از کاهش رشد صادراتی خودروهای چینی را بهبود ببخشد.

سرمایهگذاری چین در زیرساختهای خودروهای برقی ایران شامل کارخانههای تولید باتری، ایستگاههای شارژ و شبکههای توزیع نه تنها وابستگی ایران به سوختهای فسیلی را کاهش میدهد، بلکه با اهداف زیستمحیطی جهانی همسوست و برای چین فرصتهای سودآوری بزرگی ایجاد میکند. این همکاری میتواند ایران را به قطب تولید خودروهای سبز در منطقه تبدیل کند و در عین حال بازار جدید پرسودی را برای شرکتهای چینی فراهم آورد.

در نهایت این همکاری میتواند الگویی موفق برای سایر صنایع باشد و روابط اقتصادی ایران و چین را به سطحی پایدار و بلندمدت ارتقا دهد، بهگونهای که منافع هر دو کشور را تامین کند.

منبع:تجارت نیوز

برای دریافت سریع اخبار در واتساپ ، به کانال ما بپیوندید:

Auto press